利益が出ているのに倒産!?

利益が出ているの倒産してしまう、ということを聞いたことありませんか?

損益計算書を見ても、確かに黒字。つまり利益が出ているのに、会社を倒産せざるを得ない。

なぜ?

よくよく考えてみると、不思議ですね。

儲かっているのなら倒産になるはずはない、と思いませんか?

私もはじめはそう思っていました。

そこで、今回はこちらについて考えていきたいと思います。

黒字倒産

黒字倒産、それは利益が出ているのに倒産してしまうことを言います。

順調に儲けが出ているのに、ある日、突然倒産せざるを得なくなる。

こ、こわい!怖すぎます!

でも、なんで儲けが出ているのに、会社をたたまないといけなくなるのでしょうか。

原因

その原因は、資金繰り、にあります。

例えば、ネットショップを考えてみます。

まず、売るための商材を仕入れる必要があります。

仕入れをする際には、その時点で現金による支払いが行われます。

仕入れが終わったら、今度販売します。

お客様からの注文が入り、商品を渡し、現金もしくはクレジットカードで代金を回収します。

この流れが一般的だと思いますが、この流れの中に、実は資金繰りの悪化を招く要因が潜んでいます。

そうです。仕入れによる現金の支払いタイミングが、売上による代金回収タイミングより早いこと。

売上の代金が回収できるよりも先に、仕入れの代金を支払うことになります。

つまり、キャッシュ・アウトの方が先にあり、そのあとにキャッシュ・インとなります。

このキャッシュ・アウトしてからキャッシュ・インされるまでの期間が長ければ長いほど、資金繰りは悪化していきます。その間、現金が手元からなくなっていく一方ですから。

ただし、お金が外に出て行っているだけで、商品自体は売り上げられているため、損益計算書上の売上高は増加していきます。すると、利益、儲けが損益計算上生じてきます。

また、利益が出るということは、それに対して法人税等の税金が生じることになり、当該税金もキャッシュ・アウトとなります。

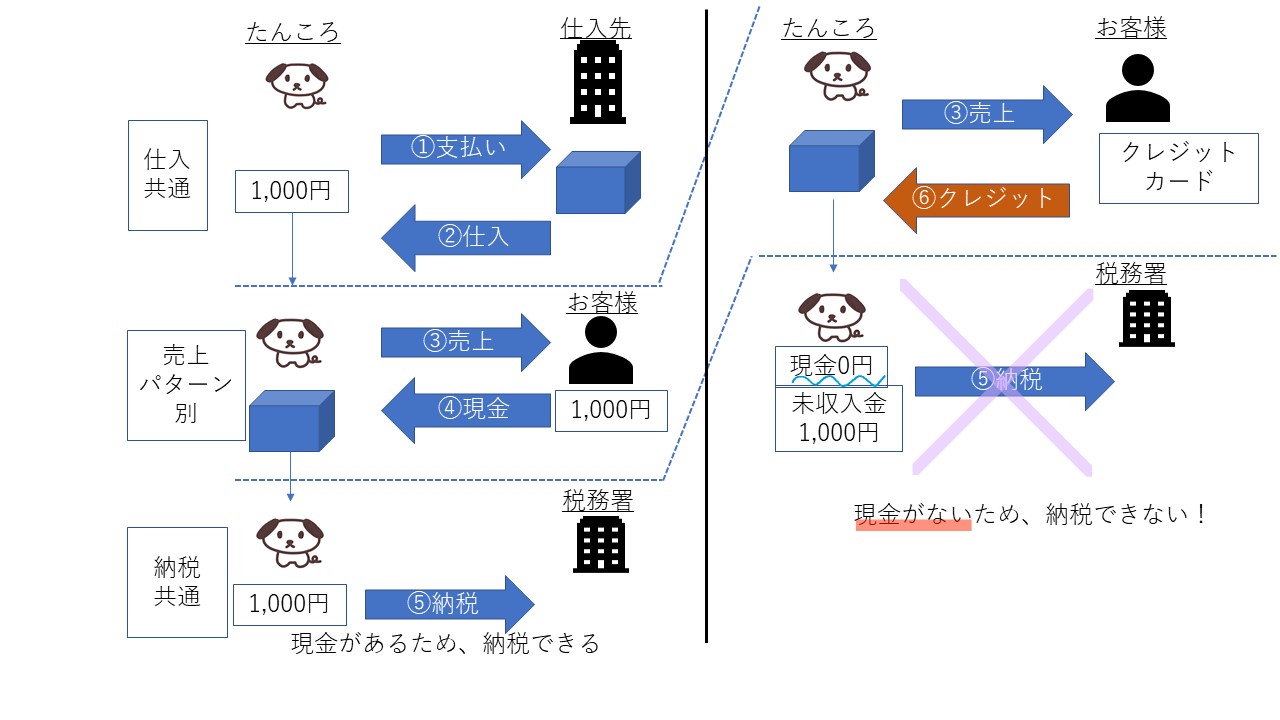

【参考図】(下手な例えですみません。。)

上図①は仕入先から商品を買うため、現金で1,000円を支払う。そして②で商品を仕入れる。

上図③でお客様に売上し、④で現金をその場でお客様から1,000円もらいます。

そうなると上図の左側の⑤納税は手元にある1,000円でできます。

ところが、右側の図の⑥でお客様からクレジットによる入金がある場合、すぐには現金の入金はありません。

そうなると左側と違い右側では、手元に現金がないため⑤納税ができなくなってしまいます。

こちらの参考図でお分かりになられる(と嬉しいのですが)とおり、売上はあるので損益計算書上の利益はどんどん増加していきます。

ですが、商品を売った時に現金での入金がないと手元に現金がありません。

そして、税金などの支払いするための手元現金がない!

もちろんクレジットカードの支払いは後日なされるため、何か月後には手元に現金が戻ってきます。しかし、それよりも前に何かの必ず支払わないといけないものがある場合、支払うことが出来なくなってしまいます。

これが黒字倒産です。

対応策

では、どうやったら黒字倒産を防げるのか?

それは、手元現金をなくさないようにすることです。

手元現金さえなくならなければ、利益が出ている以上ビジネスは継続できます。

手元現金をなくさないようにするためには、キャッシュ・アウトとインのタイミングをなるべく狭めることが有効です。

仕入れの時に現金を支払ったとしても、お客様からの入金が早ければ、その分現金がないという状況を短くすることができるためです。

まとめ

資金繰りは結構大切ですね。

ある程度手元に現金が残っている状態にしておくことが重要です。

これは別に個人だけでなく、当然東証1部上場企業でも同様に資金繰りを考えて行動しています。

会社の場合だと、キャッシュ・フロー計算書などを利用しているところもありますが、その話は今度の機会にしたいと思います。

Follow me!