簿記3級の初心者が悩むポイント、しい・くり・くり・しい!

全く分かりません。。

この処理はどういう意味なの??

これは簿記を勉強された方ならわかるかもしれません。

初めは分かりにくいですよね

今日買い物をしていた時に、ふと、この言葉を思い出したのです。

「しい・くり・くり・しい」

これはつまずきポイントになりますよね。

そこで今回はこちらについてご説明しようと思います。

簿記3級の勉強していますが、しいくりくりしい、って何~

簿記3級を勉強しているとぶつかる問題だよね。

この記事を読まれているということは、実際に試行錯誤され、悩まれていますよね。

そんな方に少しでも分かりやすく解説したいと思います。

一応、米国会計士(USCPA)の資格も持った元経理ウーマンですので、自信がありますよ(^^♪

貸借対照表と損益計算書

まずは、前提のご説明です。

以下で出てくる会社は、3月決算の会社(2016年4月1日~2017年3月31日)を想定しています。

●貸借対照表は、ある特定時点の資産・負債・純資産の状況を表します。

例えば3月決算の会社ですと、3月31日時点にその会社が持っているすべてのものがわかる、というもの。

●損益計算書は、期のはじめから終わりまでの間、その会社の活動により生み出された収益と費用を表します。

4月1日~3月31日までの日々の収益と費用の合計がわかります。

そして、次に科目についてご説明します。

●繰越商品(期首):前期末から繰り越されてきた、つまり前期末にまだ売れていなかった商品

こちらは2016年3月31日に売れ残った商品を意味しています。

商品は資産なので、貸借対照表に記載されます。

●仕入:こちらは期中に仕入れてきた、日々の仕入金額合計です。

2016年4月1日~2017年3月31日までに仕入れた商品の合計金額になります。

仕入は年間を通して行われる活動であるため、損益計算書に記載されます。

商品⇒仕入⇒商品

イメージとしては、以下のような感じです。

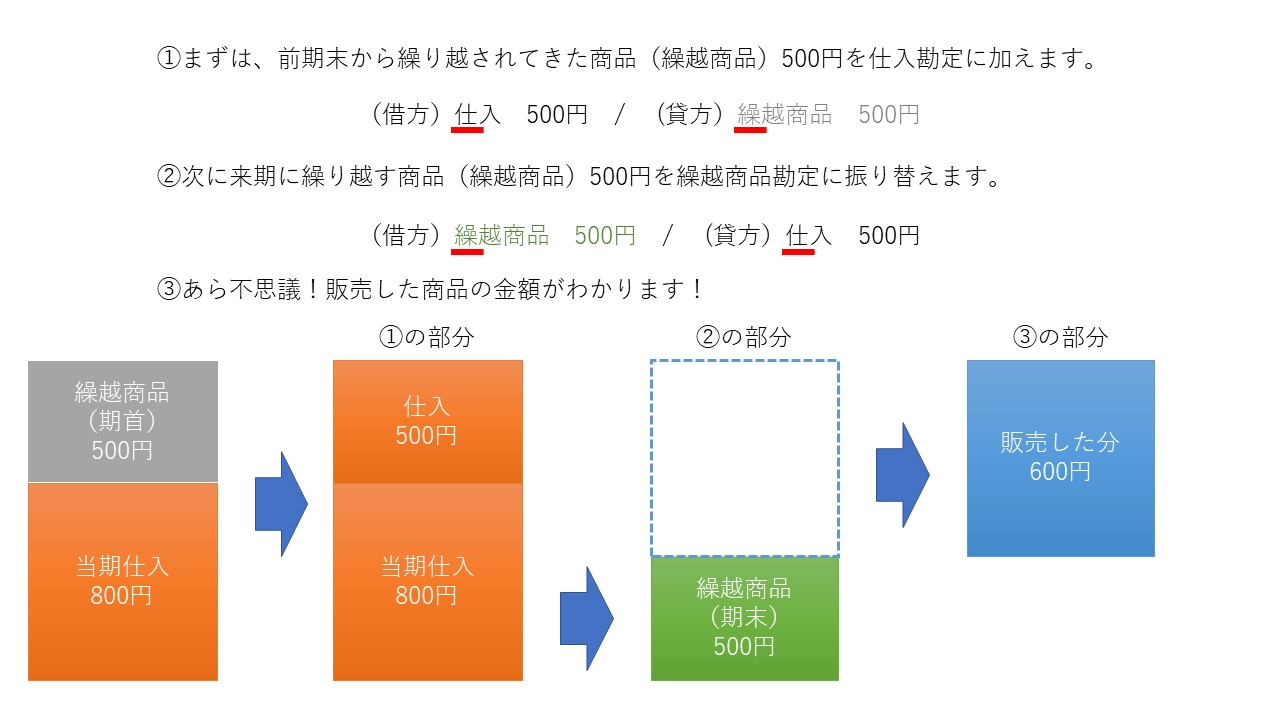

①期首に前期から繰り越されてきた商品(繰越商品(期首))が貸借対照表に計上されています。

②当期新たに仕入れてきた商品が増えます。

③前期から繰り越されてきた商品と新たに仕入れきた商品の一部を販売します。

④残ったものが、次の期へ繰り越されていく商品(繰越商品(期末))となる。

言葉だけだとわかり難いので、図示してみました!

このように商品としての「物」は同じなのですが、科目が変わっていきます。

わかり難いですね。。

決算処理でやること

そして、期末の決算時に行うのです。

何を?

それが、噂の(というより私がただ突然思い出しただけですけど(;^ω^))

「しい・くり・くり・しい」

です!

これは、「仕入・繰越商品・繰越商品・仕入」のことを指しています。

決算時に必要となる仕訳の覚え方、でした。

どうなるのか?

これまた図示してみると以下のようになります。

このように「しい・くり・くり・しい」の仕訳を行うと、自動的に売上原価が算定されるのです!

しい・くり・くり・しい!これ、最強じゃないっすか!!

最強かどうかはわからないけど、便利なことに間違いはないよ

まとめ

簿記3級を勉強し始めた時に習ったものですが、今でも覚えているものですね。

当時はひたすら呪文のように覚えるだけでしたが、今だと理解できます。

コツとしては繰越商品勘定は貸借対照表、仕入は損益計算書に出てくるもので、違うものである。

ということを把握しておくことです。

私はどうだったか?

はい、当時それはもう、さっぱりわからなかったです。。

でも、それなりに出来るようになるのでご安心くださいね!

Follow me!