損益分岐点

損益分岐点ということを耳にしたことはあるけれど、実際に何かがよくわからない、ということはありませんか?

何となるわかるようなわからないような、そんな感じでしょうか?

いずれにしても、知っておいて無駄ではないと思いますので、ご紹介したいと思います。

損益分岐点とは何?

読んで字のごとく、黒字か赤字か分岐するポイントのことを言っています。

つまり、売上高がXX円だと利益が出て、仮にこのXX円を下回ると赤字(損失)になってしまう、という分岐点となる金額のことを言います。

経営者や管理職の方にとっては、この損益分岐点がわかっていると、この分岐点まで売上高を達成できれば、当期は黒字になるな、と判断できるようになります。

原価の構成要素のご説明

ここで原価について、ちょっとご説明を加えたいと思います。

原価はよく耳にすると思いますが、原価の構成要素を見てみますと、変動費と固定費に分けられます。

変動費:売上高の増加に応じて、一定割合で増加する費用

固定費:売上高の多い少ないに関係なく、毎月発生する費用

なお、学問的に考えるとこれらもさらに細かく分類することが可能ですが、ここでは学問的な話をするつもりは全くないので、割愛したいと思います。

どうして分岐点が出てくるの?

原価には変動費と固定費があるのは上記の通りです。

そして、変動費は売上に応じて一定の割合で生じる一方で、固定費は毎回同額発生する。

そうなると、売上高-変動費=「利益」の「利益」が固定費を上回れば、その月は必ず利益となりますね。

逆に売上高-変動費=「利益」の「利益」が固定費を下回ってしまうと、固定費の方が利益より多くなる、つまり赤字となってしまします。

このように売上高-変動費=「利益」の「利益」が固定費を超える点を損益が分岐する点、損益分岐点と言います。

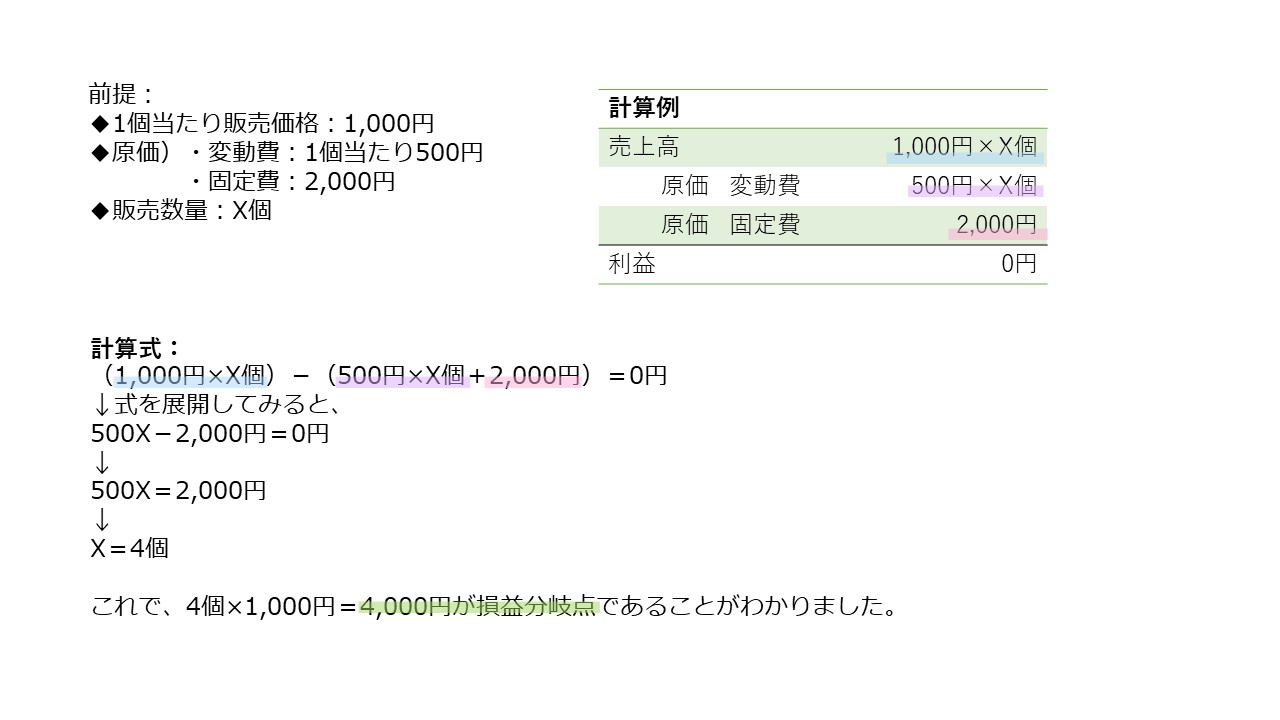

具体な計算

具体的な計算をしてみます。

なんかXを使うと、中学生に戻った感じがしますが、ご容赦くださいね。

売上高が4,000円を超えると利益がゼロを超えてきます。

この例でいうと、最低限4個販売することが出来れば、固定費は回収できる、とも言えますね。

まとめ

損益分岐点を見ていると、固定的に発生する費用をいかに回収していくのかがポイントになってくるのがわかりますね。

いかがでしたでしょうか。なるほど!、って思ってもらえましたら幸いです。

現実はもっと複雑になると思いますが、この発想だけでも知っておいて損はないと思います。

Follow me!