会計の基礎 損益計算書

損益計算書って聞いて、何となくわかる方もいらっしゃる方も多いと思います。

損益計算書って聞いて、何となくわかる方もいらっしゃる方も多いと思います。

でも、初めての方にはなかなか難しいですよね。

そこで、今回は損益計算書の基本的な考え方について、ご紹介したいと思います。

損益計算書って何?

会社が色々な活動をした結果、どのくらいの儲け、つまり利益を出したのか、もしくはどのくらいの損を出したのか、がわかる表になっています。

会社は1年間に1回、決算を行います。

この決算の際に、今年はどのくらい儲かったのかなぁ~、って作るのが損益計算書です。

もちろん一般的な会社は1年間経過するまで損益を把握していないわけではなく、月次でプチ決算を行い、今月はこのくらいだった、などの計算をしています。

まぁ、そうしないと今どのくらい業績が伸びてきているかもわかりませんからね。

どういう構造なの?

損益計算書を非常に簡便的に要約してみると以下のようになります。

売上から始まって、いろいろ足したり引いたりして、最後に当期純利益になります。

基本的な考え方は?

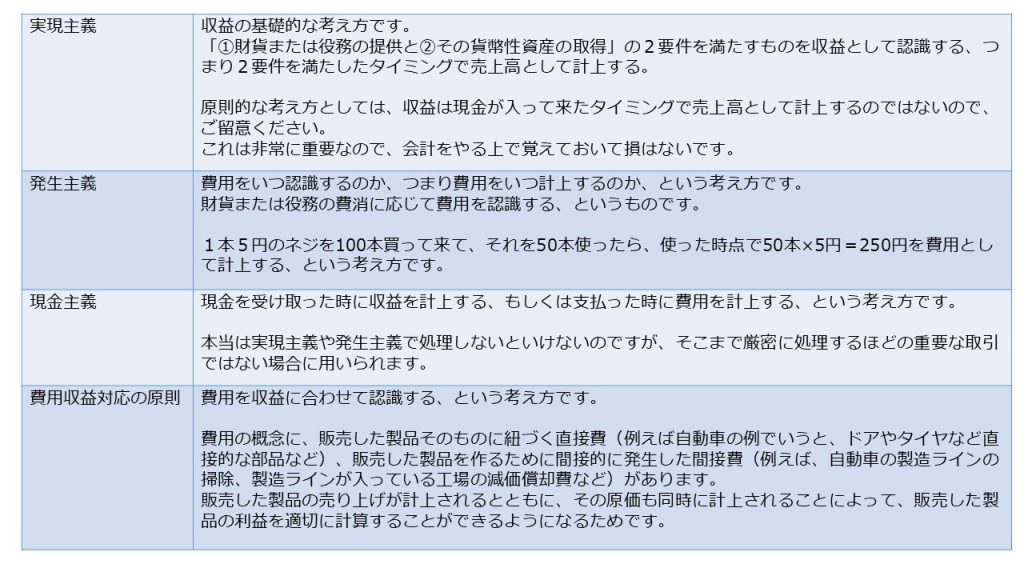

損益計算書を作成するにあたり、基本となる原則についてご説明したいと思います。

こちらを理解されると、損益計算書がより見えくるようになります。

そこから何がわかるの?

例えば、売上総利益を売上高で割ると、上記の例だと20%になると思います。

これは売上総利益率といって、売上総利益が売上高の何%を占めるのかがわかります。

つまり、100の売上に対して、うちの会社は20の売上総利益を得られる力がある、とわかるのです。

逆から見ると、80%の原価率であることもわかります。

このように売上高を分母として割り算してみると、自分の会社がどのような感じか見えてきます。

また、これらの率を5年間の時系列で並べてみると、面白いですよ!

年々原価が高くなって来ている!とか、年々売上総利益率が高くなっている!とか。

そしてこれがわかると、じゃあ、どうして原価が上がったのか?どうして利益率が高くなったのか?の原因を調べることで、対策を打つことができます。

さらに、同業他社で同じことをやってみると、これまた面白いですよ!

うちの会社よりこっちの会社はやたら売上総利益率が高いのだけど、なんで?とか、見えてきます。

税金計算とは違うの?

損益計算書の最後は当期純利益になっていますが、その一つ前に「法人税等」というものがあります。

これは、税金計算した結果算定された税金の額が記載されます。

(さらに難しくなると、ここに税効果とかが入ってきますが、それはまたの機会にご説明します)

あれ?でも、税金は利益に税率をかけて算定するんじゃないの?

そうなのです。税金は利益×税率なのです。が、税金は会計上の損益計算書では計算しません。

税金は税務版の損益計算書、「法人税申告書 別表4」にて計算されます。

(もちろん細かい話をすると別表4だけでなく、住民税や事業税も計算しないといけませんが、ここでは割愛しますね)

税務版の損益計算書である「法人税申告書 別表4」で、会計上の損益計算書の税引前当期純利益に該当する「課税所得」を計算します。この「課税所得」に税率を乗じて税額を計算することになります。

わかりにくいですよね。会計と税務での考え方は大きなところで変わりはないですが、会計はより会社の実態を表そうとし、税務は税金の側面から計算される、という点で若干異なってきます。

例えば、交際費については、会計上は費用計上されますが、税務上は条件によって損金処理(会計上の費用処理と同じ意味です、呼び名が違うのです)されたり、されなかったりします。

まとめ

損益計算書が何なのか、どういった考え方に基づいて計算されているのか、について少しでも理解のお役に立ちましたでしょうか。

会社の儲けがわかる計算書なので、会社を経営するとしても、会社に勤めていようとも、損にはならないと思いますよ。

Follow me!