法人県民税・事業税・地方法人特別税!②-2

さて、法人県民税・事業税・地方法人特別税について見てみましょう!

県民税等以外の部分については「合同会社の税務申告」に記載しているのでご参照ください。

そして県民税を算定するには、先に法人税申告書を作成しておいてください。

![]()

それでは、県民税等の方を見ていきましょう。

もしまだ法人税申告書が未完成でしたら「法人税・地方法人税!」をご参照してください。

!!ご留意!!

こちらは税務の専門家ではない、私が色々調べて進めたものであり、専門的な見解ではないことをお断りしておきます。それと、おそらく私の場合は、最も簡単なケースです!

クリックできる目次

何が来たの?

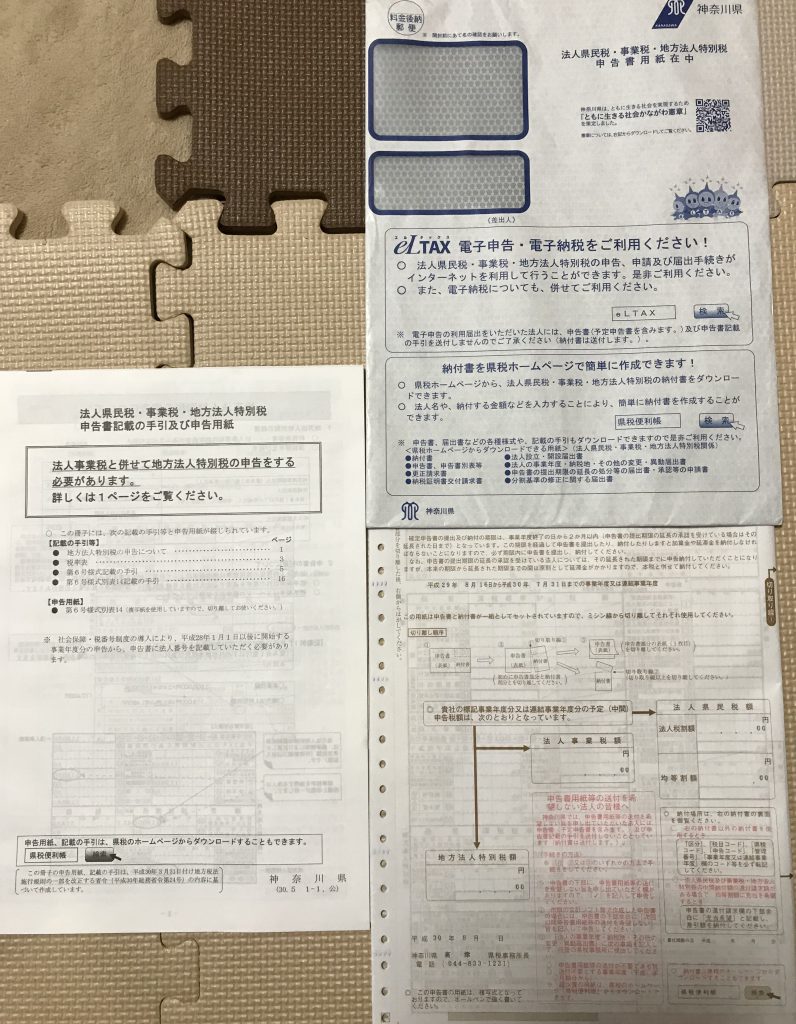

「合同会社の税務申告」に記載した通り、県から封筒が届きました。

法人市民税と同じように決算日から大体1ヶ月後ですね。

同封されていたものは、以下の通りです。

- 法人県民税・事業税・地方法人特別税

申告書記載の手引及び申告用紙 - 第6号様式(提出用)(領収証書(納付書)+申告書)

こちらも現物があった方がイメージが付きやすいと思い、写真を載せておきますね。

県民税等

まずは何をしようか

さて、どうしよう??

こちらも、調べましたよ!

まず、県税(第6号様式)では、1.事業税、2.地方法人特別税、3.道府県民税の3つを計算します。

1.事業税

①法人税申告書の別表4の「合計」の金額を所得割のところに記載します。

②事業税の税率を記載する。税率は同封されていた手引に記載されています。

③申告書に従って計算する。

2.地方法人特別税

①上記で計算した事業税の所得割の税額を、課税標準の欄に記載する。

②申告書に従って計算する。

3.道府県民税

①法人税申告書別表一(1)の「法人税額計」を記載する。

②申告書に従って計算する。

③均等割額を算定する。20,000円なり。

以上です!

計算完了!

計算が終わったら、同封されていた「法人県民税事業税領収証書」に金額を転記します。

これで完成です!

意外にこちらも簡単にできましたね!

一人でできた~(^O^)/

そして、市民税のところでも記載しましたが、実は均等割額が間違っていたのです(>_<)

設立のタイミングによって均等割額の負担額が変わるのです。

失敗、失敗。。

なお、提出に関する記事は「確定申告の申告書を提出!」に記載したのでそちらをご覧ください!

まとめ

これで県民税等も計算できました!

色々、途中で悩むところもありましたが、市版本やネット情報を駆使して作成してみました!

意外と一人でもできかもです。

ただ、私の場合赤字でしかもほとんど取引がなかった、ということが大きな要因だと思われますけど。。

Follow me!