合同会社の法人税の申告ってどうやるの?税額はいくらになるの?

1年に1回、合同会社の確定申告(税務申告)を実施しないといけませんね(;^ω^)

以下の記事に続き、今回は合同会社の法人税の申告について深掘りしたいと思います!

合同会社の法人税の申告!もうどうすればいいの~

大丈夫、これからご紹介するステップを踏めばできるよ!

法人税も高かったらどうしよ~。。

法人税の支払いがある=ちゃんと利益が出てるってこと。良いことだよ!

いずれにしても、実際の金額は計算してみないとわからないよ

ちなみに恥ずかしながら、初めの年の法人税はゼロでした…(*ノωノ)

だって、赤字でしたから。。

ということで、税金(県税・市税)は均等割りの7万円になりました…。

(設立初年度は月割りできるので、2ヶ月分だけ安くなったので、7万円より少し少なかったです)

この記事でわかること

- 合同会社の法人税の申告の概要

- 法人税申告時の留意点

なお、合同会社の法人税以外の県民税、市民税については以下の記事をご参照くださいね(^^♪

それではLet’s go~!

!!ご留意!!

経理経験、USCPAの資格を持っていますが、税理士としての資格は持っておりません。そのため専門家ではない私が色々調べて進めたものであり、税理士としての専門的な見解ではないことをお断りしておきます。それと、おそらく私の場合は、最も簡単なケースです!

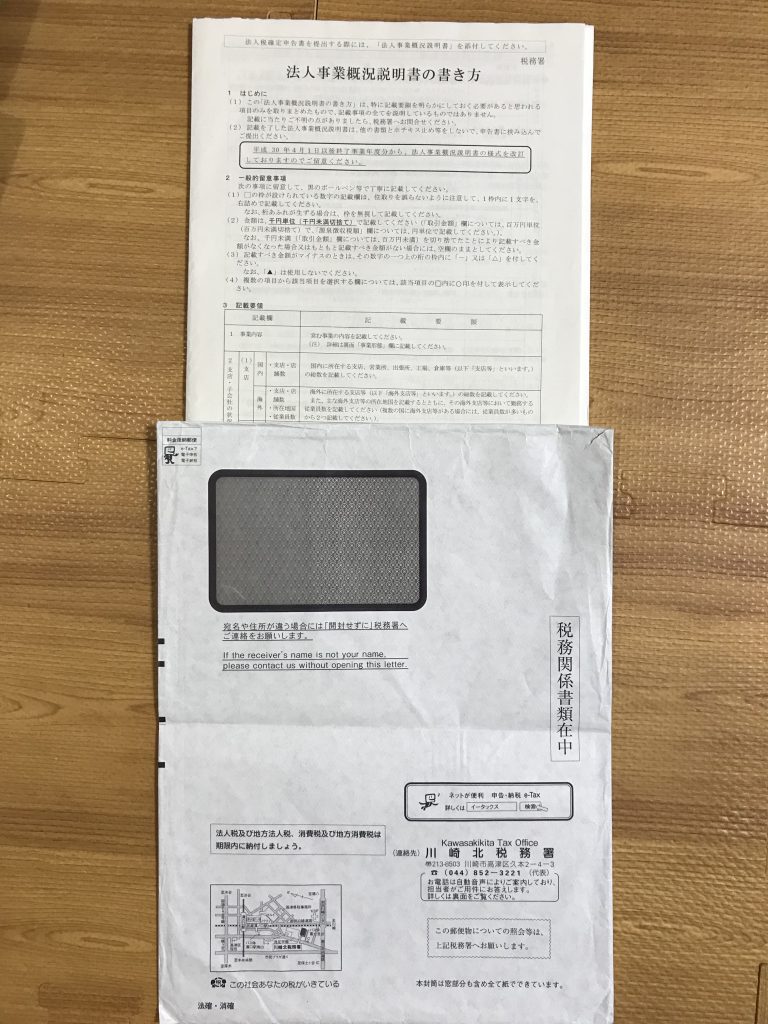

何が来たの?

税務署から封筒が届きます。

こちらについては、以下の記事に記載している通りです。

県民税・市民税より少し遅かったですが、決算日から大体1ヶ月後ですね。

同封されていたものは、以下の通りです。

- 法人税事業概況説明書の書き方

- 各種別表

- 納付書

現物があった方がイメージが付きやすいと思い、写真を載せておきますね。

まずは何をしようか?

書類がいっぱいあるけど、何から手を付ければ…

全体像をまずは把握しよう!

全体像を考えてみます。

① 日々積み重ねてきた残高試算表の仮締めを行う

② ①の仮締めで算定した当期純利益を基礎として税額を算定する

③ ②で算定した法人税を未払法人税等として、①の残高試算表に反映させ確定版にする

④ ②の税額を納付書に記載して税務署に持っていけるようにする

⑤ ③で確定版の貸借対照表・損益計算書・社員資本等変動計算書を打ち出す

⑥ ④と⑤を持て税務署へ向かう

これが全体像になります。

では具体的に補足したいと思います(^^♪

①~③の部分についてです。

ここで一口メモ!

今回計算する「法人税・地方法人税」は、「県民税」と「市民税」の算定の基礎になります。

そのため、まずはこの記事の対象である「法人税・地方法人税」から計算してください!(私はこの順番がわからず、相当迷子になりました(;^ω^))

①残高試算表の仮締め

残高試算表って、そもそも何ですか~…

残高試算表を仮締め、と言うけれど、残高試算表が良くわからない。。

と思われる方もいらっしゃると思うので、ご説明しますね。

まず基本的に日々取引を記録していると思います。

この日々の取引が集計されたものが、残高試算表になります。

つまり、日々の取引を伝票としてちゃんと記録しておけば良いのです!(^^)!

私は、というと。

非常に手間でした、、まぁ、そもそもそんなに取引がないので、出来た芸当かもしれません。。

そのため、日々の活動はその都度記録しておいた方が良いですよ(;^ω^)

ここで豆知識!

通常、伝票により残高試算表として作られるものは、貸借対照表と損益計算書です。

そして税務署に提出する書類には社員資本等変動計算書も必要になります。

この社員資本等変動計算書は、貸借対照表と損益計算書から作成することができます。

貸借対照表と損益計算書ってなんだっけ??

こちらは以下の記事でご説明していますので、ご覧ください(^^♪

次は、②税額計算ですが、こちらは話が長くなるので先に③残高試算表の確定について記載します。

②税額を計算する

さてここが一番難しいところです。

損益計算書で計算した当期純利益を利用して、法人税額を算定します。

と、ここで細かい話を記載しようと思いましたが、すごく長くなりそうなのです。

そこで、次の記事「????(すみません、鋭意作成中です)」に記載しようと思います。

③残高試算表の確定

②で確定した税額で、損益計算書の「法人税・住民税・事業税」の金額を埋めます。

これで、税金が引かれた「当期純利益」が算定できます。

また、貸借対照表の「未払法人税等」の金額も埋めないといけないです。

注意しないといけないのが、中間納付などの動きがある場合です。

このような時は、前期に計上されていた未払法人税等の残高から中間納付を引いて、

そこに今回計算した「法人税・住民税・事業税」を加える。

これで、当期末の「未払法人税等」の金額が確定!(^^)!

もっとも私の場合、当期が初なので計算した「法人税・住民税・事業税」が

そのまま「未払法人税等」になります。

まとめ

これで、法人税・地方法人税が算定できました。

簡単でしたねって言いたいのですが、私にとっては難しかったです(>_<)

今の超初歩的なレベルでしたら何とかできそうですが、今後が不安です。。

引き続き、わかったことがあったら随時更新しますね~。

長文になりましたが、ここまでお読みいただきありがとうございました!

Follow me!