設立初年度に迎える年末調整~導入編~

2017年も早いものでもう11月です!

我が息子も思い返せば、まだ今年入ってしばらくはスタイをして、高速ハイハイしていました。

それが今やお尻フリフリしながら歩いています。

時が経つのは早いものですね~。。私もどんどん歳を、、、。。

それは、ひとまず忘れましょう!

年末と言えばクリスマスに大晦日、非日常が待っててワクワクします!

そして今年はさらに年末調整という大きなイベントが待っています!

(こちらは全然ワクワクしませんが…)

初めての一人合同会社を設立して、初めての年末調整。

不安だらけですよね。私もです!

そこで、もし同じ道を通る方の道標となるように年末調整について記載したいと思います。

~追記~

その後、実際に年末調整をやってみました。

具体的な部分にかんしましては、

「設立初年度に迎える年末調整~具体的に何するの?~」をご覧ください。

クリックできる目次

年末調整って何?

でもちょっと待ってください!!

年末調整って何??

耳にしたことはあるけれど今一つピンと来ません!

年末調整?

ああ、毎年12月くらいに扶養控除の申請書?を会社に提出するやるやつね。

恥ずかしながら、私はこのくらいにしか思っていなかったです。。

では、一体年末調整とは何でしょう?

「平成29年分 年末調整のしかた」に分かりやすく書かれていたので抜粋します。

「年末調整」は、ご承知のとおり、給与の支払を受ける人の一人一人について、毎月(毎日)の給料や賞与などの支払いの際に源泉徴収をした税額と、その年の給与の総額について納めなければならない税額(年税額)とを比べて、その過不足額を精算する手続で、給与の源泉徴収の総決算ともいうべきものです。

私流に解釈すると以下の通りになります。

・会社に勤めていると税金分差し引かれた後の金額が、毎月の給料として銀行口座に振り込まれます。

・差し引かれた税金はまとめて会社が納付してくれる(これが源泉徴収)。これを税額Aとします。

・でも、毎月の給料から差し引かれた税金額は仮計算であり、最終的に納めるべき税金額と異なっていることがある。

・そこで、本当にその一年間で納めないといけない税金の金額を算定する。これを税額Bとします。

・上記AとBを比較して、本当にその一年で納めないといけない税金額より多くすでに払ってしまっていたら、戻ってくる、つまり還付される。

・逆に本当にその一年で納めないといけない税金額よりも少なく支払っていたら、追加で納める。

・この還付されるか、追加で支払うか、を判断するために会社は年末調整を行う必要がある。

・もちろん会社員も会社が年末調整を適切に行うことが出来るように、扶養控除申告書等の提出を会社に行う。

(会社員にとっての年末調整は、これら扶養控除申告書等を会社に提出することですね)

会社に勤めている時は会社側が年末調整を色々やってくれていました。

でも、今度は自分が会社側の立場になるため、自分が年末調整をしないといけなくなります。

つまり、

今までは会社員が支払う税金を、会社が会社員の給料から徴収し代わりに納付してくれていました。

今度は自分が会社員からその会社員が負担する税金を給料から事前に徴収し、後ほど納付する必要があります。

さあ、これは相当大変そうです。。

全体像の整理

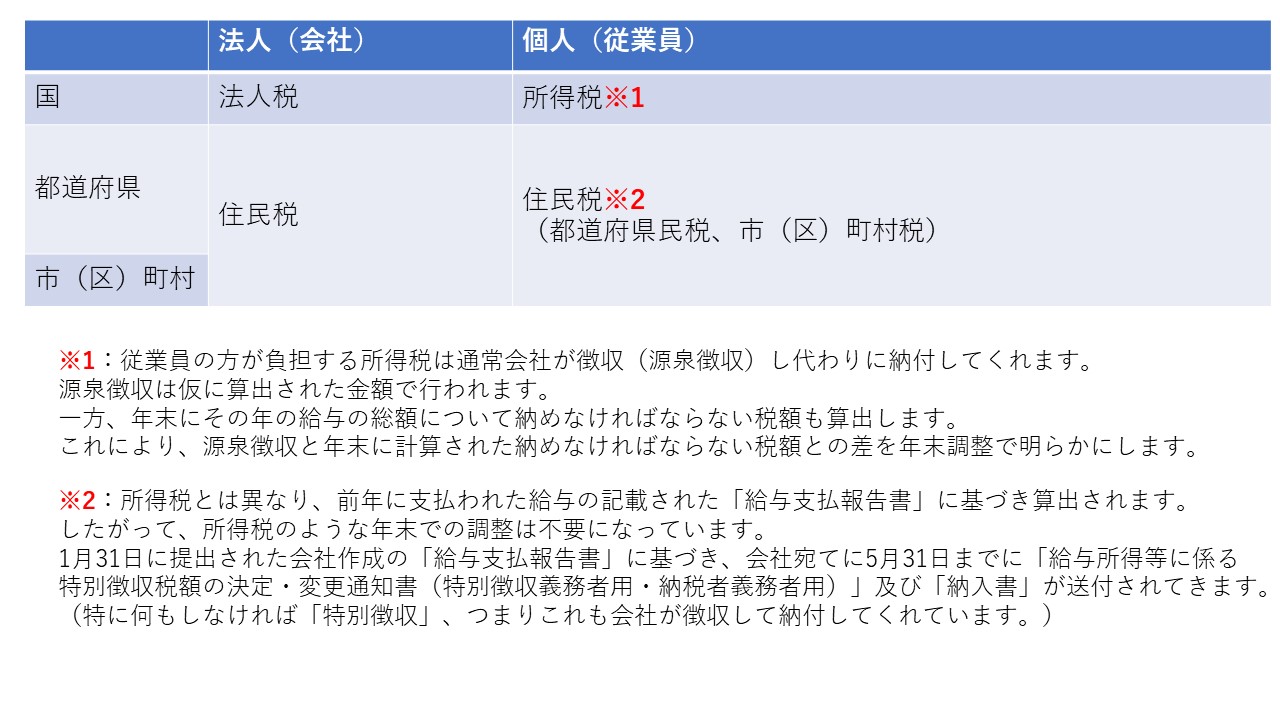

じゃあ、年末調整の対象となる税金は何なのか?

疑問になりますよね。

もともと会社員が支払うべき税金を会社が事前に徴収しまとめて納税してくれています。

ということは、この税金は会社員が負担している税金になりますね。

つまり、会社員の所得税を会社が国などに納付している、ということ。

なるべくわかりやすいように表にしてみました。

(でもちょっとわかりにくですね。。)

まとめ

合同会社の一人社員の場合、自分の給料(役員報酬)に課せられる所得税に対して源泉徴収を行います。

そして、その源泉徴収について年末調整を行います。

これが会社が行う個人の所得税に対する年末調整作業となります。

Follow me!