年末調整に必要な提出書類は何?設立1年目

年末に待ち構えている年末調整。

個人の所得税に対する年末調整をしないといけない、ということはわかりました。

でも、一体に何をすればよいの?(゚Д゚;)

そこで、私のやったことをお伝えいたします!

クリックできる目次

全体像

まず、今回年末にあたって税金関係の処理が必要になってきます。

そうです、年末調整です。

でも少し待ってください。

年末調整というと所得税の方を意識しますが、住民税も絡んできます。

そこで!

年末に必要な税務関係の処理の私が把握した内容を漏れなくお伝えしようと思います!

ただ私のケースの場合、前提が以下の通り、一番最低限のことしかやらなくてよい水準です。

そのため、前提が異なっている場合には同様にはなりませんのでご留意くださいね。

あくまでもこんな感じかといった感覚を掴んでもらえれば幸いです。

・11月と12月分のみ給与支払い

・当然ながら役員報酬(給与)も年間150万円にも達していない

(こちらに達していると「給与支払報告書」の取り扱いが異なってきます(税務署にも提出)。)

・働いているのは私一人のみ、従って給与(役員報酬)をもらっているのも私のみ

・その他、不動産賃貸料を経費に計上したり、法定調整作成対象になるようなものはしていない

上記を踏まえていただいた上で、早速行きます!

なに作るの?

年末に必要な調整としては、大きく分けると以下の2つになります。

1.所得税に関する年末調整

2.住民税に関する給与支払報告書の作成

そこで、この2つの視点で以下ご説明していきたいと思います!

(また、こちらもご留意いただきたいのですが、私の本店所在地が川崎市なので川崎市をベースにご説明しています。そのため、もし他の地域に本店所在地がある場合には、書類の形式や提出先も異なっている可能性があります。書類を入手等される際には、直接管轄の税務署や市税事務所にお問い合わせ(もしくはHPの閲覧)くださいね。)

所得税に関する年末調整

内容

こちらは会社として従業員の給与(私の場合代表社員である私の報酬)に関する所得税です。

つまり、国税と呼ばれる所得税について、年末に最終的な調整する、というものです。

期中に従業員の方から預かった所得税について、年末に最終的な決定金額を算定する。

そして、各従業員から預かった所得税を国に支払う、という手続です。

提出物等

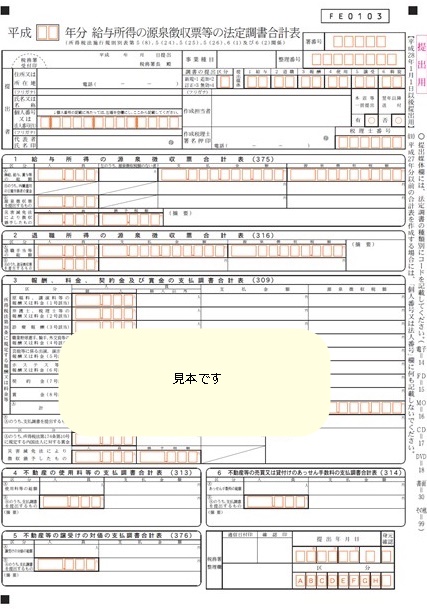

1.「平成〇〇年分 給与所得の源泉徴収票等の法定調書合計表」(以下、「法定調書合計表」)

⇒「給与所得の源泉徴収票等の法定調書の作成と提出の手引」に従い作成します。

法定調書合計表等の作成の仕方が記載されています。

なお、色々な支払調書の作成が記載されていますが、そもそも各支払調書の作成が不要な場合は、

「法定調書合計表」には、(摘要)の欄に「該当なし」と記載して提出する必要があります。

私の場合は、給与所得の部分の給与金額を記載したのみで、他も(摘要)欄に「該当なし」と記載しました。

(追記:2019年12月31日)

法定調書合計表に「不動産の使用料等の支払調書」の作成が求められているような部分があります。

こちらについて、家賃負担分(主人に対する支払い1万円/月)があります。

これは年間15万円を下回っているため、支払調書を作成する必要なし。

また、社用車の駐車料金は大手他法人に支払っているため、支払調書を作成する必要なし。

そのため、私にはこの支払調書の作成は不要ということになりますね(^O^)/

(詳細はこちらの国税庁のホームページをご参照ください「No.7441 「不動産の使用料等の支払調書」の提出範囲等」

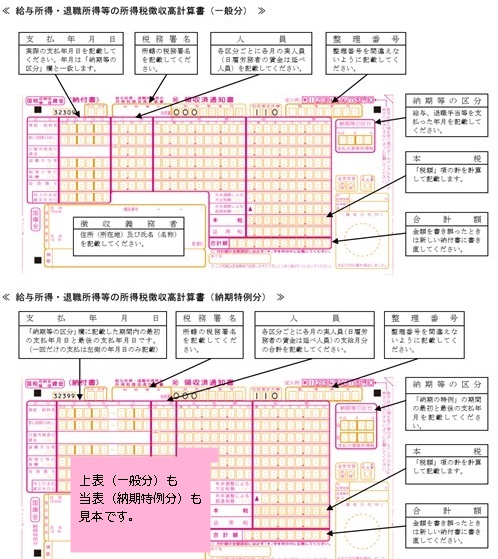

2.「(納付書)給与所得・退職所得等の所得税徴収高計算書 領収済通知書」

⇒「平成〇〇年分 源泉徴収税額表」に従い作成します。

金額の算定方法と納付書の記載方法が記載されています。

3.「平成〇〇年分 給与所得退職所得に対する源泉徴収簿」

⇒こちらは内部資料のため、税務署への提出は不要でした。

でも、保存期間は7年。不思議な感じですね。

こちらの源泉徴収簿に基づいて源泉徴収票が作成できるため、毎月作りこんでおくと年末が楽になりそうです。

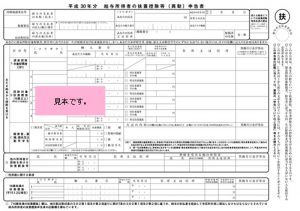

4.「平成〇〇年分 給与所得者の扶養控除等(異動)申告書」

⇒こちらは馴染みがあると思われます。

配偶者控除や扶養控除を申請する際に利用するものですね。

従業員の方が会社へ提出し、会社はこれに基づいて各書類をまとめ上げていきます。

こちらも保管期間は7年。税務署への提出は不要です。

提出先

所得税、つまり国税なので「税務署」に提出する必要があります。

そして以下の通り、1と2が提出や掲示されるものになります。

1.の「法定調書合計表」は管轄の税務署へ提出。

2.の「領収済通知書」は管轄の税務署へ税金を納付する際に掲示するもの。

3.の「源泉徴収簿」は社内資料なので、提出せずに会社内でちゃんと保管しておく。提出不要。

4.の「扶養控除等(異動)申告書」も従業員から提出されて保管しておくべきもの。提出不要。

住民税に関する給与支払報告書の作成

内容

住民税は前年度(1月1日~12月31日)の給料に基づいて決定されます。

また、国民健康保険料についても前年度の給与について基づいて決定されます。

そのため、これらは下記でご説明する「給与支払報告書」が基礎になることになります。

提出物等

1.「平成〇〇年度 給与支払報告書(総括表)」

⇒「平成〇〇年度 市民税・県民税(特別徴収)給与支払報告書の作成と提出の手引」

こちらは2でご説明する「給与支払報告書(個別明細表)」の表紙みたいなものの位置づけです。

-小さく-217x300.jpg)

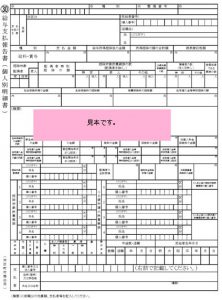

2.「平成〇〇年度 給与支払報告書(個別明細書)」

⇒こちらは、給与を受け取った方の氏名、住所、生年月日、給与金額、保険料等が記載されます。

内容としては、源泉徴収票と同じです。

というか、川崎市の場合はこの「給与支払報告書(個別明細書)」の下に源泉徴収票も入っており、転記されるようになっていました。

提出先

こちらは市町村になるため、市税事務所に提出することになります。

まとめ

この2つをそれぞれのところに提出したらひとまず終了です。

ここに辿り着くまでに、2ヶ月近く前から資料の読み込み、税務署主催の説明会、その他書籍やネット情報などを利用しました。

おそらく大所は外していないと思いますが、私も専門家ではないため、上記の方法が必ず正解とは言い切れません。

ですが、やはり最終的なご判断は専門家の方にご相談されながら進めていただくことをお薦めいたします。

Follow me!