段階利益ってなに?

段階利益という言葉を耳にすることがありませんか?

特に3月の決算時期とかに。

ん?なんか分かりそうで分からない。。

そんな感じではないでしょうか。

そこで、今回はそんな段階利益について、ご紹介したいと思います。

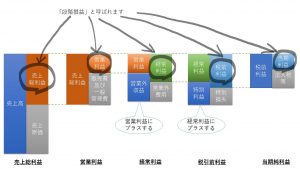

段階利益とは

段階利益は以下を指しています。

- 売上総利益

- 営業利益

- 経常利益

- 税引前当期純利益

- 当期純利益

こちらをご覧になって、どこかで見たことあるなぁ、って思われましたでしょうか。

そうです、これらは損益計算書上の●●利益と記載されているものです。

もう少し具体的なものは「会計の基礎 損益計算書」に記載していますので、そちらもご参照ください。

それでは個々にご説明していきましょう。

売上総利益

売上高-売上原価=売上総利益と算定されます。

売上高に集計されるのは、その会社や個人の主たる商売から発生するものです。

同様に売上原価に集計されるのも、その会社などの主たる商売から発生したものです。

つまり売上総利益は、その会社などの主たる商売そのもの、からもたらされた利益を表しています。

営業利益

売上総利益-販売費及び一般管理費=営業利益と算定されます。

主たる商売から生じた売上総利益から、販売費及び一般管理を引いた利益です。

販売費及び一般管理費は、主たる商売を支えるために要した費用です。

そのため営業利益は、諸々の費用もひっくるめて主たる商売からもたらされる利益を表しています。

経常利益

営業利益+営業外収益-営業外費用=経常利益と算定されます。

言い換えますと、主たる営業関係が生じた利益から、主たる営業以外から生じた収益と費用をプラスマイナスして算定します。

主たる営業以外から生じた収益は営業外収益と呼ばれますが、例えば以下のものがあります。

- 受取利息

- 受取配当金

- 不動産賃貸料

- 為替差益

- 雑収入

続いて、主たる営業以外から生じた費用は営業外費用と呼ばれますが、例えば以下のものがあります。

- 支払利息

- 為替差損

- 雑損失

このように経常利益は主たる商売以外から生じた収益と費用も加味した利益を指しています。

ここまでに生じる収益や費用は、基本的にほぼ毎期”経常”的に発生するため、経常利益と呼ばれます。

税引前当期純利益

経常利益+特別利益-特別損失=税引前当期純利益と算定されます。

こちらでは、特別な収益と費用がプラスマイナスされます。

「特別な」というのは、一般的に臨時かつ巨額を指しています。

(ただ最近、国際会計基準(IFRS)の影響もあり、これら特別利益・特別損失に積極的に記載しない、とする上場企業さんもいらっしゃるようです。)

特別利益には以下のようなものが該当します。

- 固定資産売却益

- 国庫補助受贈益

特別損失には以下のようなものが該当します。

- 減損損失

- 災害損失

通常ではあまり発生してこないものが経常利益にプラスマイナスされたものが、税金を引く前の当期純利益となります。

当期純利益

当期純利益は、税引前当期純利益から税金を引いた金額です。

当期に発生した費用と税金、すべてをひっくるめて当期の純額な利益を当期純利益と呼んでいます。

ここで言う税金は、会社の場合、法人税・住民税・事業税を指してます。

利益に対して税金をいくら負担しているのかが、ここでわかります。

まとめ

このように損益計算書上では、主たる商売そのもの、主たる商売に関連する費用、主たる商売以外、その他当期に特別に生じたもの、税金、で段階的に計算されています。

その段階ごとに計算されている利益が、段階利益であり、上記でご説明した利益となっています。

これら段階利益の意味が分かれば、この会社がどこで一番儲かっているのか、といったことが見えてくる時もありますよ。

例えば会社によっては、営業利益までは利益が少額。

でも、営業外収益の受取配当金が多額に計上されていて、経常利益が営業利益を超えているケースもあります。

このようなケースは、ホールディングスの会社が多いです。

なぜなら、ホールディングスの会社は子会社株式をたくさん持っていて、その中で販売機能を持った子会社が得た利益を配当として吸い上げることで成り立っていることが多いからです。

いろんな会社がありますね~。

Follow me!