賃貸併用住宅に住宅ローンが使えるの?!

住宅ローンは基本的にマイホームにしか使えないんじゃないの?

賃貸併用住宅も賃貸部分があるから、マイホームとは言えないのではないでしょうか?

そうだね、住宅ローンは自分が住むための家の購入に使うものだね。

でも、賃貸併用住宅は賃貸する部分以外は、マイホームになるよ。

結論から申し上げますと、賃貸併用住宅でも住宅ローンを利用することはできます!(^^♪

住宅ローンは一般的に通常のローンよりも金利がかなり優遇されています。

そのため、住宅ローンを組めるか組めないか、でだいぶ違いますよね。

ただ、留意点があります(ノД`)・゜・。

50%以上が自己居住分でないとダメです。

(一時期は自己居住部分が50%を下回っていても貸してくる金融機関もあったみたいですが)

賃貸併用住宅を購入する際に住宅ローンが使えることについてご説明していきたいと思います!

この記事でわかること!

- 賃貸併用住宅でも住宅ローンが使えること

- メリット

- デメリット

賃貸併用住宅でも住宅ローンが使える!

賃貸部分があっても住宅ローンが使えます!

仮に不動産業を営んでいて、賃貸物件を購入する場合、住宅ローンは使えません。

その代わりアパートローンのような事業性のローンを借りることになります。

事業性のローンの場合、金利が高くなります。

一方住宅ローンは、今の低金利の時代ではかなりの低金利になっています。

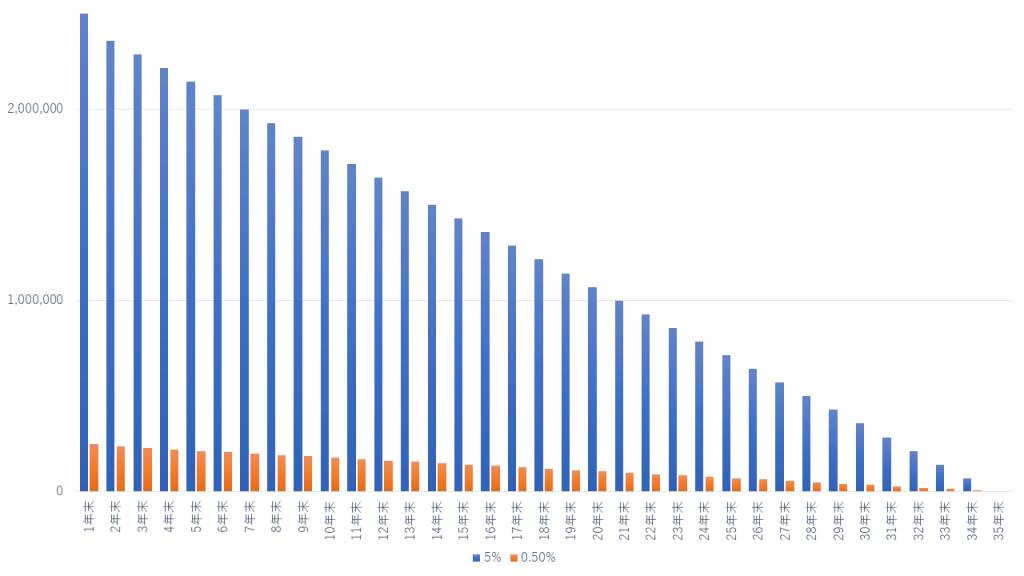

例えば以下のケースで計算するとその影響の大きさがわかります!

【前提】

・35年間

・ローン金額:5,000万円

・事業性ローンの金利:5%

・住宅ローンに金利 :0.5%

・元金均等返済

細かい部分は良いのです。

どう見ても、5%の青の棒フラフの方がずば抜けてませんか?

これが、5%での利息になります。

35年累計で見てみると以下の通りです。

5% :42,571,429円

0.5%: 4,257,143円

その差なんと38,314,286円!

3,800万円くらいになるのです(゚Д゚;)

もう1軒家が買えてしまうのではない、という勢いですね(;^ω^)

このように住宅ローンを使えるか、使えないか、によって大きく変わりますね!

そして、絶対に住宅ローンを利用した方が良いですね!(^^)!

メリット

特に賃貸併用住宅でよく言われるのが、購入金額が多額になることです。

これは賃貸併用住宅のデメリットになりますね。

でも、このデメリットを少しでも改善できる良いことがあります!

①金利が低い!

このときでも、金利が少しでも低い方が明らかに有利ですよね。

そういった意味でも、住宅ローンを利用できるのは大きなメリットですね!(^^)!

②長期借入期間が可能!

これは大きいですね。

毎月の返済額が相当抑えられます(*´▽`*)

例えば、先ほどの例を参考に、以下を前提にみてみます。

・ローン金額 :5,000万円

・住宅ローン :35年

・事業性ローン:建物の耐用年数⇒木造22年を前提

それぞれの月々の元金の支払い額は以下の通りになります。

・住宅ローン :11万9千円/月

・事業性ローン:18万9千円/月

その差、なんと7万円!(;’∀’)

月額でこのくらい変わってくるのは大きいですね!

デメリット

住宅ローンは自分の居住のために利用されるものが、大前提です。

従って、基本的に賃貸部分には適用されないことになります。

そのため、賃貸部分は全体の50%未満でないとダメ、とされています。

しかし、賃貸部分が50%未満であれば、住宅ローンが使えるわけなので、ありがたいですね。

(2020年7月時点ですので、時が経過すると変わってしまうのかもしれません。。)

ただ、やはり賃貸部分は50%未満になってしまうため、通常の不動産投資より利回りは低くなります。

賃貸塀住宅の100%を賃貸に出した場合(この場合は「併用」ではないですね(*ノωノ))の方が利回りは良いです。

そのため、純粋に不動産投資として見た場合は、全くおいしくない物件になってしまいますね。

自分の家の家賃を支払うのがもったいない、などで自分の家が欲しい場合など、賃貸併用住宅を選択するのはあり、と思います(^^♪

まとめ

賃貸併用住宅は多額になることから住宅ローンを利用した方が良いですね。

というより、住宅ローンを利用しないと負担がものすごく大きくなってしまうと思います。

よ~~し、住宅ローン組んで賃貸併用住宅にするぞ!

そうだね、賃貸併用住宅する場合には、住宅ローンを組むことを考えてね!

(ところで、初め悩んでいたのは女性だったような。。)

Follow me!