代表社員の給料編

先日は合同会社の代表社員の給料が損金として処理することができることをご説明しました。

でも実際、一体どのようにしたの?

と、思われますよね。

そこで今回は私がどうしたのかをご説明していきたいと思います。

時系列

まずは、全体像です。

と言いましても、そんな難しくないです。

①損金処理する方法を決める。

②自分の役員報酬の金額を決定する。

③社会保険料等を計算する。

④社会保険料等を支払う。

⑤残りの金額、つまり手元に残る金額を会社口座から自分の預金口座へ振り込む。

細かく書くとこのような感じです。

(でも、細かく記載すると結構あるように見えますね。。)

損金処理方法の決定

こちらは前の記事に書いたので詳細は省きます。

私は、もちろん「定期同額給与」を選択します!

金額の決定

これが悩ましいところですよね。

巷の本だと節税との関係云々、、まぁ、難しい。。

書籍を立ち読みしてみましたが、さっぱり内容が頭に入って来ません。

経営していく上で節税は重要です。

しかし!

私、この収入ゼロ状態で、節税まで考える余裕ないです。

というか、むしろ考える必要ないです!!

初めのうちは資本金をただただ食っていくだけになってしまうので、少額で良いと考えました。

そこで、悩んだ結果、本当に少額にしておきました。

(恥ずかしいので非公開と言うことにしておいてください^^)

議事録の例(私の場合)

さて、「定期同額給与」で金額も決まったので、早速社員総会を開催しないとですね。

ということで、社員全員を招集!

むろん、私一人ですけど。。

そして高らかと開会を宣言し、採決に移り、無事可決されました!

(熱い議論の末になんとか承認してもらいました!、、なんちゃって)

給与の内訳

そしていよいよ役員報酬(給与)を支払います。

でも、決めた額がそのまま給与になれば、すごく良いのですが現実はそれほど甘くないです。

なぜなら、社会保険料や税金を控除する必要があるからです。

では私の場合をご紹介したいと思います。

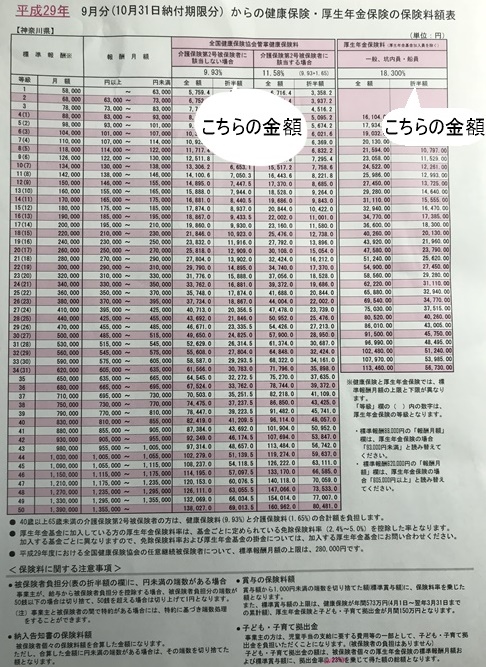

社会保険料

社会保険料等をいくら控除すればいいんだろう?

これ難題ですよね。

でも実はこれ、すでに年金事務所から封筒で案内が来ていると思います。

そしてこのような資料があると思います。

こちらを参考に該当する金額を探すだけです!

(注:こちらは当時の資料ですので、実際金額を求める際には直近のものを年金事務所から入手してくださいね)

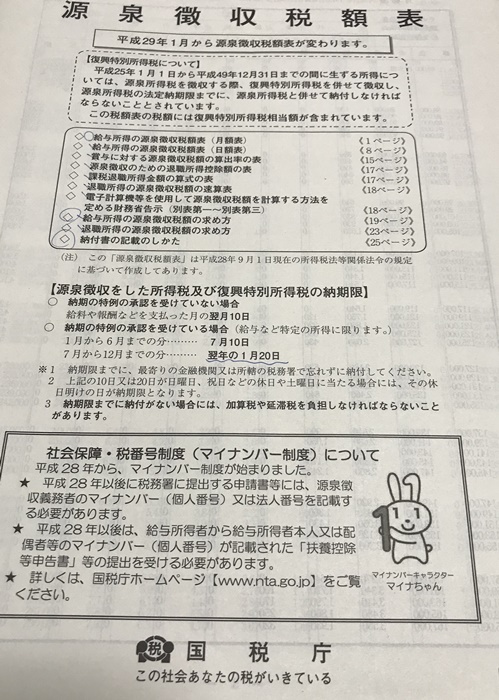

税金

では、次に税金の金額を確かめます。

こちらは、下の資料「源泉徴収税額表」を利用します。

(写真撮るのが上手くなくてすみません、、あと落書きも。。)

こちらの該当箇所から税金金額を探し出します。

年金事務所への振り込み

こちらは年金事務所へ振込してもらえるように事前に銀行に申請を出しておくと楽です。

そして、留意すべきポイントとしては、社会保険料部分は会社負担分と役員負担分のそれぞれを合わせて支払いをする必要があるという点です。

つまり、役員報酬から控除した金額だけでなく、会社が負担する部分も一緒に支払う必要があります。

社会保険料は会社と個人が折半していますからね。

振り込み

さて、では会社から一人代表社員への振り込みです。

私は直接銀行に振り込み依頼しました(ネットでの振り込み)。

ここでの留意ポイントは、一つ前でご紹介した社会保険料や税金を控除した手取り金額が代表社員の口座へ振り込まれるようにすることです。

アルバイトや会社に勤務されていた方はなじみがありますよね、手取りで給与が支払われていることは。

まさに、あれです。

まとめ

特に社会保険料と税金のところが非常にわかり難いですね。

出来れば、当ブログをご参考にして進めていただくこともうれしい限りです。

しかし、私、これらの専門家ではありませんので、ご留意ください。

自力で調べただけですので、すべてが完璧とは言えない可能性があります。

なので、たとえ間違っていたとしても責任は取れませんので、専門家の方にご相談いただけると良いと思われます。

あくまでも、このようなことがあるのだ、ということを事前にお知らせすることでお役に立てればと考えています。

Follow me!