源泉所得税の納付について(行政指導!)

ある日、家のポストを開けると一枚のハガキが入っていました。

そのハガキを見ると「重要 税務署」と記載がなされているではないですか!!

な、なんですか!これは(゚Д゚;)

源泉徴収等のハガキ

ということで、今回は「源泉徴収した所得税及び復興特別所得税」の納付について語りたいと思います!

状況整理

そもそも、何ですか?これは?

裏を見ると、「源泉徴収をした所得税及び復興特別所得税の納付期限」とありました。

つまり、これは会社が従業員へ給料を支払った際に、源泉徴収しますよね。

その徴収した税金を納付してください、ってことでした。

なるほど!って、思うのも束の間。

でも何で、ハガキが来るのだろう。。

あーーーーーーーーーーーーー、源泉徴収した所得税などは7月10日までに支払わないといけないのでした!!

落ち着いて!落ち着いて!

ふ~。。

まず、整理すると以下のようになります。

①合同会社を設立しました

設立した一番最初に税務署へ「源泉所得税の納期の特例の承認に関する申請書」を提出していました!

そして、その後税務署から源泉徴収をした所得税などについての封筒が届きました。

(こちらについての詳細は「合同会社の設立ー続・税務署編ー」をご覧ください。)

そうでした。

通常であれば、給料支払い後の翌月10日までに徴収した税金を納付しないといけないのです。

でも、毎月実施するのが煩わしいので、年2回にしてもらっていたのでした。

その支払い日というものが以下です。

◆1月~6月までの分⇒7月10日

◆7月~12月までの分⇒翌年の1月20日

し か も!!

今回来たハガキには恐ろしいことが記載されていました!

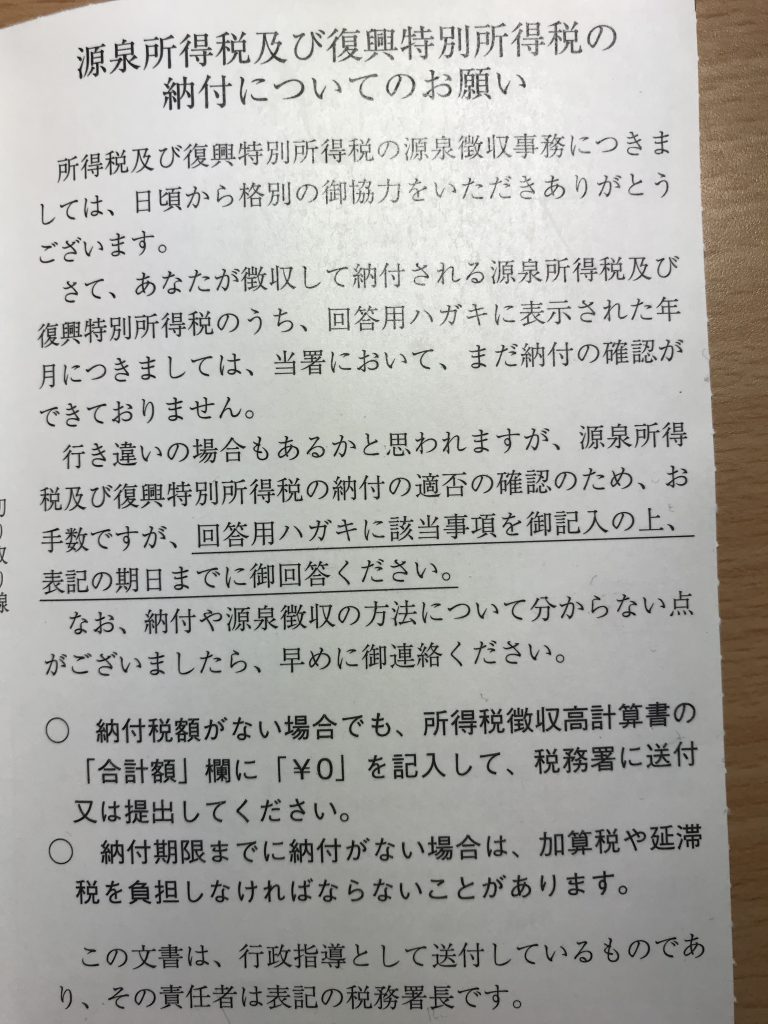

〇納付期限までに、最寄りの金融機関又は所轄の税務署で忘れずに納付してください。

〇あなたが、徴収して納付される源泉所得税及び復興特別所得税のうち、回答用ハガキに表示された年月につきまして、当署において、まだ納付の確認ができておりません。

〇納付期限までに納付がない場合は、加算税や延滞税を負担しなければならないことがあります。

〇この文書は、行政指導として送付しているものであり、その責任者は表記の税務署長です。

「今回届いたハガキより抜粋」

うわ~~どうしましょう(;’∀’)

②11月から1名代表社員への給料支払いを実施しました

代表社員への給料を支払う、ということは、その分について社会保険料などを徴収することになります。

徴収したら、それを①で記載した日に納付する必要があります。

つまり11月から私の給料に対する源泉徴収分を納付しないといけないのです!

どうする?

加算税や延滞税が取られてしまうかも(゚Д゚;)

手が震えてきますね。。

とりあえず、、ハガキに記載されていた電話番号に電話してみよう!

そこで電話にて、今回の状況を話してみました。

結果、ハガキに必要事項を記載して税務署に持って行けば、大丈夫とのこと!

良かった~~^^

延滞税も加算税も取られないみたい。

良かった良かった。

当日

早速、電話を掛けた次の日。

直接税務署へGo!

ドキドキしながらハガキを提出して、内容を話しました。

はいはい~、と言う感じで受領の印鑑を押してもらって、終わりでした。

え、これで終わり??

って感じでした。

今後に向けて

1月支払い時のときは上述の通り、年末調整があるので、思い出します。

でも、問題は7月のタイミング。

7月って、私の場合、どちらかというと決算・確定申告の方に気が行っているタイミングですね。。

来年も忘れそ~~(;^ω^)

なので、スマホのカレンダーに予定として入れておきました。

そして、自分の手帳にも!

これでおそらく来年は回避できるはず!

まとめ

上述した通り、今回1月20日の支払いに関して忘れなかったのか、と申しますと。

年度末は年末調整があったからです。

年末調整の時に一緒に提出していたので、今回のような漏れが発生しなかったのです。

(詳細は「設立初年度に迎える年末調整~具体的に何するの?~」をご参照ください。)

となると、当然1月20日の支払いに注意すべきですが、7月10日の支払いにはもっと注意しないとダメですね!

来期は忘れずにちゃんと提出します!

Follow me!